全球长视频行业尽是利空消息 奈飞十年来订户数首次出现负增长

今年以来,市场对全球长视频行业的信仰在不断崩塌。国内,排在第一梯队的爱奇艺持续亏损,且订户数不增反降,股价一落千丈惨不忍睹。国外,老大奈飞的数据也不好看,十年来订户数首次出现负增长,总市值较高位跌去了超七成。

这提醒大家不得不重新思考,长视频网站商业模式的终局到底是什么?如果做到全球一超的奈飞都没有筑起护城河,还有谁可以?如果内容供给一直寡淡且不稳定,而定价又越来越高,用户还需不需要视频娱乐这项非必选消费?

疫情红利结束

最近财报季,全球长视频行业尽是利空消息。

引发最大关注的,当属全球流媒体巨头奈飞。

2022年第一季度,奈飞的付费订户减少了20万,这是奈飞最近十年来首次出现订户数不增反降。而此前分析师的预期是增加250万,属于严重不及预期。

其中一个原因是,奈飞暂停在俄罗斯的服务导致了70万订户流失。若排除这一偶发因素的影响,第一季度实际上新增了50万订户。

更悲观的是,奈飞预计2022年第二季度订户数还会减少200万。

变化已经在发生,只是没想到这个季度如此突然地给了外界一个惊吓。

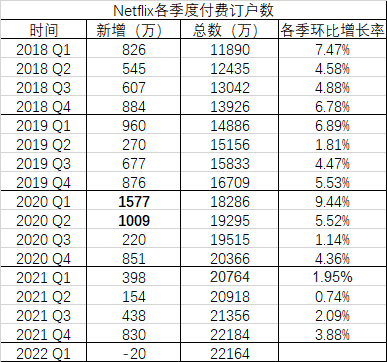

若按年度算,奈飞2018年四个季度总订户增长2862万,2019年四个季度总订户增长2783万,单季度最高增长960万,最低增长270万。

2020年新冠疫情来袭,各地观众被迫居家,看剧、观影让视频网站享受了一大波红利。

奈飞2020年四个季度的总订户数增加了3657万,同比上年涨幅31.4%。前两个季度尤其突出,新增订户各1577万、1009万,这个时间段和全球疫情的大爆发相吻合。但是后半年新增订户数就明显下降了,第三季度新增220万,第四季度新增851万。

2021年四个季度奈飞新增的订户分别为398万、154万、438万、830万,全年合计新增1820万,同比2020年的3657万下降了50%,也远不及2019年的2783万。

实际上,到2019年,奈飞的增长速度已经放缓,2020年突如其来的新冠疫情加速了它的辉煌,而随着欧美各国对疫情管控的放松,人们投入正常的生活,这种“红利”又快速终结了。

(奈飞各季度订户数变化)

筑不起护城河

对于不及预期的表现,除了俄乌战争及宏观经济的影响,奈飞还指出了两方面的原因,一是“共享账户”对会员增长的抑制,一是竞争的加剧。

“共享账户”就是把账号密码分享给朋友或别人用,有些能分摊订阅费。对用户来说,这是一个省钱的好办法。但是对流媒体平台来说,这是增长路上的巨大障碍。

花旗银行的一份报告显示,密码共享已成为所有流媒体服务的问题,并可能使这个行业每年损失高达250亿美元。《每日邮报》的一份报告指出,随着用户涌向非法密码共享市场,奈飞的年收入损失高达62.5亿美元。

对此,奈飞也在想办法。上个月,奈飞推出了一个新选项,允许用户每月多花2美元将其他人添加到个人套餐中。但这项协议仅在智利、哥斯达黎加、秘鲁等一些国家提供,还未被证明到底能有多大的功效。

而竞争,成了奈飞最需要直面的现实。前些年,因为亚马逊、苹果,以及迪士尼、华纳、环球等巨头还没有大举入场,奈飞一路狂奔,做成了行业内没有对手的老大,而它又买着好莱坞几大片场出品的好内容,用户必然选择它。

但是这几年,其他流媒体平台也都有了很快的发展,潜在市场就那么大,而用户的选择越来越多,竞争在所难免。奈飞以为自己靠先发优势、遥遥领先的用户量、在内容制作上的高投入筑起了护城河,但实际上并没有。

代表好莱坞旧势力的百年老店迪士尼就是最大的对手之一。而曾经,迪士尼是被颠覆的那个,奈飞的市值几度超过迪士尼,让后者黯淡无光。

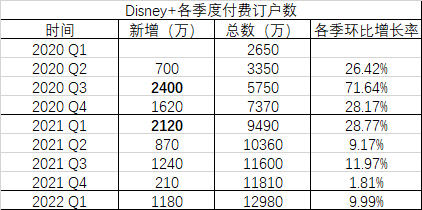

迪士尼的流媒体平台Disney+ 2019年底上线,上线第一天注册用户数就突破了1000万。到2020年第四季度,付费订户数达到了7370万,到2021年第四季度达到了1.181亿。

今年一季度,奈飞订户数减少了20万,总订户数2.2164亿。Disney+的第一财季订户数增加了1180万,总订户数1.298亿。

(Disney+订户增长变化)

在上线流媒体平台前,迪士尼自己也没想到会有如今的成绩,当时的预期是到2024年,全球范围内Disney+的订户数达到6000-9000万,但这个目标在第一年就实现了。

迪士尼的管理层现在非常乐观,把目标调高到了2024财年结束时,Disney+的订户数达到2.3-2.6亿。

不过,在潜在的全球市场都逐渐被开发过以后,这种乐观还是要打上问号的。在体量小的时候,奈飞也曾经成长得飞快。

分季度来看,迪士尼的环比增长率并没有一路高涨,2020年第三季度、第四季度、2021年第一季度,迪士尼的订户增长是最多的,分别达到2400万、1620万、2120万,季度环比增长率最高达到28.77%,但这也可能是它最辉煌的顶点时刻。

之后的四个季度,迪士尼的订户数增长并不稳定,其中2021年第四季度只有210万的新增。这四个季度的合计新增数较前四个季度下滑49%,可以预见未来再实现超快速增长的可能性很小。Disney+有品牌的力量,起势很猛,但它并不比奈飞特殊多少。

殊途同归

迪士尼在内容上的优势是它过去近一百年时间里积累了数量相当可观的片源,拥有很多大受欢迎的IP可以持续开发,旗下有迪士尼、漫威、福斯、皮克斯、卢卡斯影业等多个制片厂牌,观众覆盖老中青少全年龄段。

在生意上,迪士尼真正令其他公司羡慕的是它形成的闭环生态,也就是全产业链多业务打通的能力,这一方面有助于多线创收,另一方面有助于抵抗风险。

以前,迪士尼出品的电影先在影院上映卖票房,过了窗口期后卖版权,其他几大制片厂也都是这种模式,这养肥了渠道商出身的奈飞。

当意识到流媒体势不可挡后,迪士尼有Disney+,华纳大力供养HBO Max,NBC环球推出Peacock,维亚康姆大力推广自家的Paramount+,米高梅卖给了电商巨头亚马逊,亚马逊旗下的Amazon Prime是流媒体领域的强力玩家之一。

Parrot Analytics的数据显示,在激烈的竞争下,奈飞的内容市场份额已从2020年第一季度的51.4%下降到2021年第四季度的43.6%,竞争对手Disney+、Apple TV、HBO Max的市场份额则从13.5%增长到了21.4%。

奈飞的好日子结束了。以前,它自豪于自家的平台很纯粹,没有广告,给用户提供最好的体验,用订阅收入养内容,形成一种正循环。但这样单一的模式遭遇到了挑战。如果订户数停止增长,涨价又越来越不被接受,可能导致用户弃购或流向别的平台,该怎么办?

实际上,奈飞已经在尝试拓展更多的业务方向,比如电商、游戏。

去年六月,奈飞推出了在线电商平台Netflix.shop,结合旗下IP,推出了一些热门剧集的系列周边,包括服饰、日常用品、配件饰品等。

去年七月,奈飞宣布进军游戏领域。《华盛顿邮报》最近报道,Netflix计划在今年年底时向订户提供大约50款手游。目前奈飞拥有位于德克萨斯州的移动游戏工作室Boss Fight Entertainment、位于芬兰的Next Games和在加利福尼亚州的Night School Studio。

今年在讨论一季度业绩时,奈飞董事长兼联席CEO里德·黑斯廷斯表示,“尽管我很喜欢订阅的简单性,但是我更倾向于消费者的选择,未来将满足那些希望以更低价格、对广告持宽容态度的消费者,这非常合理。”这被视为奈飞对一直以来坚持不插广告的改口。

而曾表示不考虑插广告的迪士尼近期也有推出带有广告版的Disney+的计划。可以看到,为了创收,大家的心思是一致的。

付费订阅、广告、游戏、电商,这都是国内视频网站已经挖尽的盈利模式,腾讯视频、爱奇艺、优酷都是以会员费、广告收入为主,B站的游戏收入是支柱,芒果TV有电商业务。

从这个角度看,全球视频网站最终似乎要殊途同归。

但一个矛盾是,会员付费和插播广告实际上是冲突的,要想两头都占,就得做好权衡。国内的视频网站曾在这方面做到了极致,为了提高收入,搞出了各种会员及广告模式,以及超前点播,超前点播引起巨大争议,最终被迫取消。

集体踩刹车

各个国家对于版权保护的力度并不相同,用户的付费意愿和习惯也不同,会造成同一行业的公司在路径选择上的差异。另一个角度看,国内视频网站在挖掘营收增长点方面要更紧迫,所以也就提前挖地更全面。

放在全球范围对比,国内的长视频网站比国外的更不好过。

奈飞虽然新增订户停止了增长,但它近些年一直是盈利的,2021全年净利润51亿美元,同比增长85%,达到历史新高。2022年一季度净利润16亿美元,同比下降6.4%。

而国内的视频网站,除了背靠湖南卫视的芒果TV(上市母公司为芒果超媒),其他几家一直都在亏损,而且比奈飞更早遭遇了订户的滞涨。

爱奇艺2021年净亏损61亿元,近7年合计亏损418亿元。

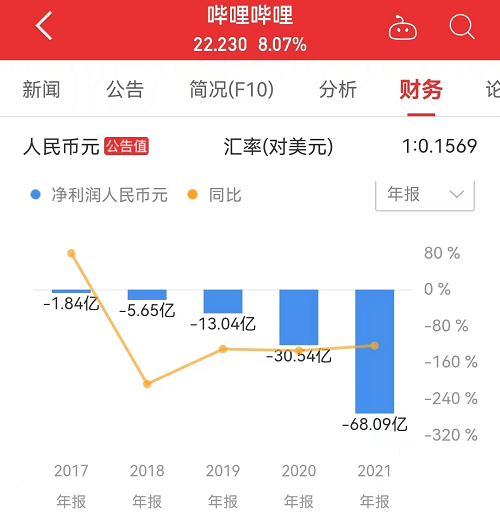

B站2021年净亏损68亿元,近7年合计亏损132亿元。

腾讯视频、优酷分别在腾讯集团、阿里集团旗下,没有单独上市,其商业模式和境况跟爱奇艺类似,也是一直处在烧钱中。

从用户规模看,爱奇艺2021年第四季度日均总订阅会员数为9700万,不增反减。2020年末,爱奇艺订阅会员规模为1.017亿。2019年末,爱奇艺订阅会员规模为1.07亿。

2021年四季度,腾讯视频付费会员数为1.24 亿,与三季度的1.29亿相比流失了500万。而早在早在2019年末,腾讯的视频付费会员数就达到了1.06亿,这两年整体增幅不大,2021年的同比增幅只有1%。

只有B站的用户数保持了较快速的增长,不过,相比前几年,增速也在放缓。2021年第四季度,B站月均活跃用户2.72亿,同比增长35%。月均付费用户2450万,同比增长37%。

在这样的形式下,各大视频网站都在强调开源节流,以实现盈亏平衡为目标。

爱奇艺进行了大刀阔斧的业务精简和裁员,在具体的项目开发上也变得更加谨慎。

在发布财报后的分析师电话会议上,爱奇艺创始人龚宇表示,中国长视频行业已经进入一个新的阶段,特点是追求效率、追求减亏、最终追求盈利,重点已从抢占市场份额向提升运营效率转变。爱奇艺的目标是实现2022全年non-GAAP运营层面盈亏平衡,并尽快实现季度non-GAAP运营层面盈亏平衡。

腾讯也表示要采取措施优化成本,减少腾讯视频的财务亏损。

B站的管理团队希望不断加强商业化,2022年谨慎对待支出,缩小亏损幅度,到2024年实现盈亏平衡。

在开源方面,各家都不约而同地选择了涨价,腾讯视频更是短期内连续两次调价。但从用户的反馈看,骂声一片,大家也并不是不能接受涨价,而是不能接受内容供给并没有比以前更好的涨价。

在追求盈利和留住用户之间寻找到一种平衡,将是各大视频网站未来重要的课题。