优酷正式对优酷VIP和酷喵VIP会员提价 为什么视频平台却都在涨价?

6月21日零点,优酷正式对优酷VIP和酷喵VIP会员提价。

至此,约半年时间内,爱奇艺、芒果TV、咪咕视频、腾讯视频、优酷五大长视频平台先后完成了一轮涨价,还没跟进的就剩下B站了。

这里有一个疑问,就是明星都降薪了,为什么视频平台还要涨价?还有一个不满,就是平台的内容质量并没有提高,为什么理直气壮地涨价?

当然,这是用户的想法。站在平台的角度,降薪和涨价是开源节流的必然选择,既要、又要,不然,还要继续亏损下去吗?

58%投票网友表示涨价会弃看

从调价的幅度来看,各家涨的都不算多,也就是一根雪糕的钱,但在受疫情影响很多行业都不怎么景气的当下,这种涨价行为让很多钱袋子本来就在收紧的用户大受刺激,每次调价公告一出都能冲上热搜,引发大量讨论,表示要退订的声音一大片。

6月15日,优酷宣布调价后,有人在微博发起“视频平台涨价你会弃看吗?”的投票,5812个参与投票的网友中,有3360人表示“会弃看”,占比58%;有1444人表示“不会弃看”,占比25%;有1008人表示“看剧播的情况吧”,占比17%。

在另一项“你最常用哪个视频平台?”的投票中,有4.1万人参与,其中,腾讯视频得票10020,占比24%;优酷得票5284,占比13%;爱奇艺得票3619,占比9%;芒果TV得票 1676,占比4%;其他平台得票2618,占比6%。另外,有18240票选择“不固定,跟剧走”,占比44%。

优酷看齐腾讯,爱奇艺变“便宜”

事实果真如网友反馈的这样吗?

先看各大视频平台的真实用户数据及市占率,并不跟投票结果相符。

截止2022年第一季度,爱奇艺的日均订阅会员总数为1.014亿,腾讯视频付费会员总数1.24 亿,可以看到,这两大平台的会员数差距并不是很大。

优酷没有公开自家的会员数据,无法作对比。

芒果TV截止2021年末的有效会员数是5040万,体量大约是爱奇艺、腾讯的一半。

再看各大平台的价格,差距也并不大,而且定价“抄作业”,多家的价格都一样。

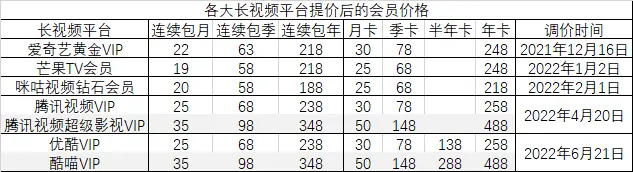

爱奇艺是最先启动涨价的,2020年11月、2021年12月各涨过一次。

在2020年11月涨价前,爱奇艺的黄金会员月费是19.8元,第一次涨到了25元,第二次涨到了30元,两次涨幅各为26%、20%。

爱奇艺2021年12月第二次涨价后,芒果TV、咪咕视频(中国移动旗下)接连跟进,分别在2022年1月、2月涨价,腾讯视频在4月涨价,优酷在6月涨价。

芒果TV、咪咕视频属于第二梯队,整体价格自然要比爱奇艺低一些,但差距也不是很大。

以连续包月为例,爱奇艺黄金VIP连续包月是22元,芒果TV会员是19元,咪咕视频钻石会员是20元,只是2-3元的差距。连续包年和年卡芒果TV和爱奇艺一样,都是218元、248元,咪咕视频是188元、218元,比爱奇艺、芒果TV便宜30元。

腾讯视频定价整体要比爱奇艺贵一点。比如连续包月爱奇艺黄金VIP是22元,腾讯视频VIP 25元,贵了3元。连续包年爱奇艺黄金VIP是218元,腾讯视频VIP是238元,贵了20元。年卡爱奇艺黄金VIP是248元,腾讯视频VIP定在了258元,贵了10元。

腾讯视频还搞了一个超级影视VIP,这个要贵很多,连续包月是35元,连续包年是348元,月卡是50元,年卡是488元。

优酷VIP的各项价格是完全对标腾讯视频VIP,酷喵VIP的价格是完全对标腾讯视频超级影视VIP,定价一模一样。唯一的不同时,优酷多出来一个半年卡的选项,其他家都没有。

经过这轮调整后,腾讯视频、优酷变成了最贵的,第一梯队的爱奇艺反而显得相对“便宜”,而第二梯队的芒果TV、咪咕视频显得并不便宜。

涨价后会员业务收入不减反增

再回到调价后58%投票网友表示会弃看的问题,会这样吗?真实的数据显然没有这么极端。

以上市平台爱奇艺为例,截止2020年第三季度,爱奇艺订阅会员总数为1.048亿,2020年11月爱奇艺涨价,截止2020年底,爱奇艺订阅会员总数为1.017亿,较第三季度下降2.96%,较2019年的1.07亿下降4.95%,降幅并没有那么夸张。

况且,订户数的下降是多种因素综合的结果,并不全因为涨价。

2021年第四季度,爱奇艺的日均订阅会员总数为9700万。2021年12月爱奇艺第二次涨价。2022年第一季度,爱奇艺日均订阅会员总数为1.014亿,较去年第四季度没有继续下降,反而是增长的。

月均会员收入方面,爱奇艺2022年第一季度会员月平均收入为14.69元,2021年同期为13.64元,2021年第四季度为14.16元。可以看到,涨价让月均会员收入实现了增长。

再看总的会员业务营收,2022年一季度爱奇艺在线广告服务收入同比下降30%,内容发行收入同比下降20%,其他收入同比下降12%,只有会员服务收入同比增长了4%。会员服务是爱奇艺的核心业务,占总营收的近62%。

这就说明,涨价虽然不顺民意,但从商业上来看,并不是失败的操作,而是成功的。

为什么明星降薪平台还要涨价?

再来讨论一个问题,就是这几年明星都在降薪,版权采购价格整体也在降,但为什么视频平台还要涨价?

第一次提价后,爱奇艺CEO龚宇曾在一次财报电话会议上表示,爱奇艺的黄金会员的公开月费是19.8元,是9年前的价格。这个定价都9年了,但是因为竞争的原因,一直没有办法提价。

其中提到的主因是“竞争”。

在过去,那是一个资本充裕的阶段,也是一个跑马圈地的阶段,大家都在疯狂烧钱抢版权、抢用户,好巩固自己的地位,即使每年亏损,但是只要有用户持续不断的增长,资本市场就认。

但这几年,用户增长开始停滞了,资本没那么充裕且有耐心了,而几大视频平台的格局也差不多稳定了。

B站、芒果TV各在二次元、综艺方面强,是差异化发展,字节跳动进攻的势头也没那么猛烈了,第一梯队相对同质化竞争的就腾讯视频、爱奇艺、优酷三家,它们还烧钱竞争的紧迫性和必要性有多大?

在这样的情况下,平台有了能力做自己想做很久都没能做的事儿,就是提价。

这时候,没有一家是在别家提价后还稳着不动好凭低价优势吸引用户,反而是纷纷跟进,可见平台的想法不谋而合,认为订阅费偏低是一个共识。

而明星端,或者制作端、版权端,以前在各家疯抢流量的时候占据着定价权,而一旦这种格局改变,各大平台已全面倒向自制、定制,且对版权剧有更多选择和介入的时候,话语权就发生了转移。

想想,现在平台对明星的依赖和明星对平台的依赖哪个更强?谁说了算?

(腾讯视频的定制剧)

长视频行业是To B生意,在整个产业链中,平台是最终的买方,制作方是平台的供应商,需要从平台赚钱,而明星是劳务提供者,也需要从制作方或者平台赚钱。明星的片酬越高,制作方承担的风险越高,平台的买价越高。

以前平台是靠着持续的亏损来维持这个生态的,但现在竞争格局开始稳定,话语权也越来越大,到了考虑良性发展的时候了,而良性发展在当下最切实的就是开源节流,逐渐降低亏损,最终实现盈亏平衡。

涨会员费就是一种“开源”,降明星片酬就是一种“节流”。

也就是说,让明星降薪是平台共同的诉求,涨会员费也是平台共同的诉求,既要、又要。不会因为明星降薪了,平台就不涨甚至降会员费,惠及用户。也不会因为会员费涨了,明星就可以再提薪,让增量进到他们的腰包。

平台盈利对用户是利好吗?

视频娱乐行业需要动态平衡,现在是平台掌握主动权,开始扭转局面的时候了。

看看过去多年平台是怎么当金主的。

爱奇艺近7年合计亏损418亿元。B站近7年合计亏损132亿元。

腾讯视频、优酷分别在腾讯集团、阿里集团旗下,没有单独上市,其商业模式和境况跟爱奇艺类似,也是一直处在烧钱中。

2019年可以说是爱奇艺的转折年,也是整个娱乐行业的转折年。

这一年,爱奇艺的主营业务成本达到了新高,为303.48亿元,净利润亏损也达到了新高,为-102.77亿元。

2020年、2021年隐疾显现,爱奇艺的经营活动现金流开始由正转负,且下降幅度非常大。2019年,经营活动现金净额为39.06亿元,到2020年变为-54.11亿元,2021年为-59.52亿元,没有好转,还在恶化。

而2020年、2021年,爱奇艺的营收同比增幅只有2.64%、2.85%,出现了滞涨。

现金流是一家公司的血液,经营性现金流是正的,说明公司可以自己造血,经营性现金流是负的,公司就只能靠输血,这是不可能一直持续下去的。

作为上市公司的爱奇艺压力最大,也是最紧迫想要改变的。爱奇艺首先喊出了“降本增效”,实打实地对人员、项目、预算等做出调整,腾讯视频、优酷自然也会跟上。

对于未来趋势,爱奇艺创始人龚宇分析的很清楚。“中国长视频行业已经进入一个新的阶段,特点是追求效率、追求减亏、最终追求盈利,重点已从抢占市场份额向提升运营效率转变。爱奇艺的目标是实现2022全年non-GAAP运营层面盈亏平衡,并尽快实现季度non-GAAP运营层面盈亏平衡。”

果然,在各种降本增效措施下,爱奇艺经营12年来首次实现了盈利,这被视为行业的一次重大事件。

财报数据显示,2022年第一季度爱奇艺实现净利润1.7亿元,而2021年同期净亏损13亿元。

不过,这也并不是什么亮眼的成绩,换个角度,依然很不乐观。

从营收看,爱奇艺2022年第一季度总营收73亿元,同比下降了9%。订户数比去年第四季度有所回升,但还没有回到去年第一季度的水平。